ERLÄUTERUNG DER KENNZAHLEN

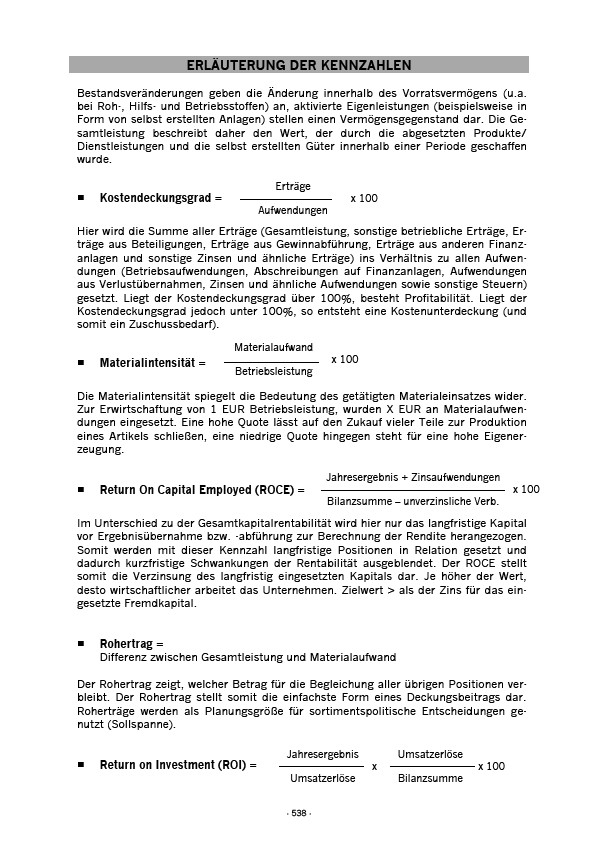

Bestandsveränderungen geben die Änderung innerhalb des Vorratsvermögens (u.a.

bei Roh-, Hilfs- und Betriebsstoffen) an, aktivierte Eigenleistungen (beispielsweise in

Form von selbst erstellten Anlagen) stellen einen Vermögensgegenstand dar. Die Gesamtleistung

beschreibt daher den Wert, der durch die abgesetzten Produkte/

Dienstleistungen und die selbst erstellten Güter innerhalb einer Periode geschaffen

wurde.

Kostendeckungsgrad =

Erträge

x 100

Aufwendungen

Hier wird die Summe aller Erträge (Gesamtleistung, sonstige betriebliche Erträge, Erträge

aus Beteiligungen, Erträge aus Gewinnabführung, Erträge aus anderen Finanzanlagen

und sonstige Zinsen und ähnliche Erträge) ins Verhältnis zu allen Aufwendungen

(Betriebsaufwendungen, Abschreibungen auf Finanzanlagen, Aufwendungen

aus Verlustübernahmen, Zinsen und ähnliche Aufwendungen sowie sonstige Steuern)

gesetzt. Liegt der Kostendeckungsgrad über 100%, besteht Profitabilität. Liegt der

Kostendeckungsgrad jedoch unter 100%, so entsteht eine Kostenunterdeckung (und

somit ein Zuschussbedarf).

x 100

Materialintensität =

Materialaufwand

Betriebsleistung

Die Materialintensität spiegelt die Bedeutung des getätigten Materialeinsatzes wider.

Zur Erwirtschaftung von 1 EUR Betriebsleistung, wurden X EUR an Materialaufwendungen

eingesetzt. Eine hohe Quote lässt auf den Zukauf vieler Teile zur Produktion

eines Artikels schließen, eine niedrige Quote hingegen steht für eine hohe Eigenerzeugung.

Return On Capital Employed (ROCE) =

Jahresergebnis + Zinsaufwendungen

x 100

Bilanzsumme – unverzinsliche Verb.

Im Unterschied zu der Gesamtkapitalrentabilität wird hier nur das langfristige Kapital

vor Ergebnisübernahme bzw. -abführung zur Berechnung der Rendite herangezogen.

Somit werden mit dieser Kennzahl langfristige Positionen in Relation gesetzt und

dadurch kurzfristige Schwankungen der Rentabilität ausgeblendet. Der ROCE stellt

somit die Verzinsung des langfristig eingesetzten Kapitals dar. Je höher der Wert,

desto wirtschaftlicher arbeitet das Unternehmen. Zielwert > als der Zins für das eingesetzte

Fremdkapital.

Rohertrag =

Differenz zwischen Gesamtleistung und Materialaufwand

Der Rohertrag zeigt, welcher Betrag für die Begleichung aller übrigen Positionen verbleibt.

Der Rohertrag stellt somit die einfachste Form eines Deckungsbeitrags dar.

Roherträge werden als Planungsgröße für sortimentspolitische Entscheidungen genutzt

(Sollspanne).

Return on Investment (ROI) =

Jahresergebnis

x

Umsatzerlöse

Umsatzerlöse

x 100

Bilanzsumme

- 538 -