ERLÄUTERUNG DER KENNZAHLEN

Erläuterungen zu den Positionen von Bilanz sowie Gewinn- und Verlustrechnung

(GuV) finden Sie in §§ 266, 275 Handelsgesetzbuch (HGB) sowie im Internet unter

http://wirtschaftslexikon.gabler.de/Definition/bilanz.html beziehungsweise unter

http://wirtschaftslexikon.gabler.de/Definition/gewinn-und-verlustrechnung-guv.html.

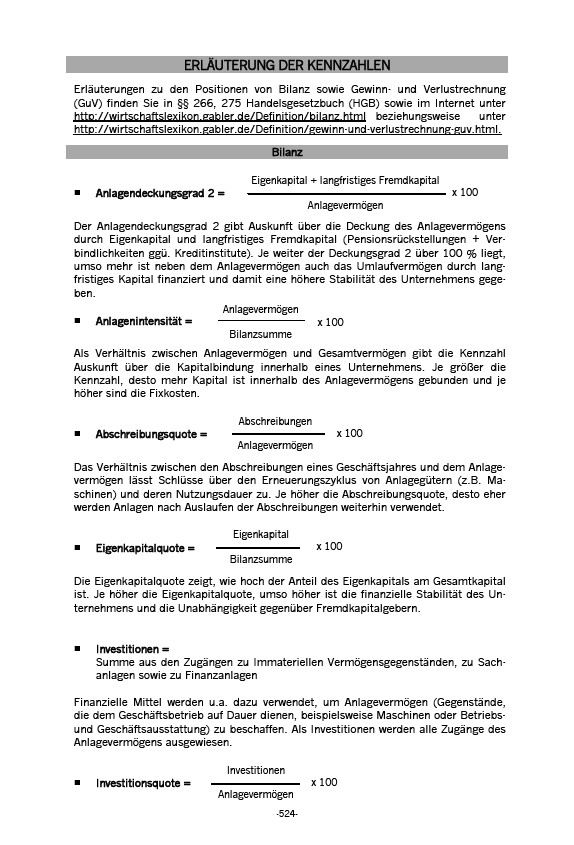

Bilanz

Eigenkapital + langfristiges Fremdkapital

Anlagendeckungsgrad 2 =

x 100

Anlagevermögen

Der Anlagendeckungsgrad 2 gibt Auskunft über die Deckung des Anlagevermögens

durch Eigenkapital und langfristiges Fremdkapital (Pensionsrückstellungen + Verbindlichkeiten

ggü. Kreditinstitute). Je weiter der Deckungsgrad 2 über 100 % liegt,

umso mehr ist neben dem Anlagevermögen auch das Umlaufvermögen durch langfristiges

Kapital finanziert und damit eine höhere Stabilität des Unternehmens gegeben.

Anlagevermögen

Anlagenintensität =

x 100

Bilanzsumme

Als Verhältnis zwischen Anlagevermögen und Gesamtvermögen gibt die Kennzahl

Auskunft über die Kapitalbindung innerhalb eines Unternehmens. Je größer die

Kennzahl, desto mehr Kapital ist innerhalb des Anlagevermögens gebunden und je

höher sind die Fixkosten.

Abschreibungen

Abschreibungsquote =

x 100

Anlagevermögen

Das Verhältnis zwischen den Abschreibungen eines Geschäftsjahres und dem Anlagevermögen

lässt Schlüsse über den Erneuerungszyklus von Anlagegütern (z.B. Maschinen)

und deren Nutzungsdauer zu. Je höher die Abschreibungsquote, desto eher

werden Anlagen nach Auslaufen der Abschreibungen weiterhin verwendet.

Eigenkapital

Eigenkapitalquote =

x 100

Bilanzsumme

Die Eigenkapitalquote zeigt, wie hoch der Anteil des Eigenkapitals am Gesamtkapital

ist. Je höher die Eigenkapitalquote, umso höher ist die finanzielle Stabilität des Unternehmens

und die Unabhängigkeit gegenüber Fremdkapitalgebern.

Investitionen =

Summe aus den Zugängen zu Immateriellen Vermögensgegenständen, zu Sachanlagen

sowie zu Finanzanlagen

Finanzielle Mittel werden u.a. dazu verwendet, um Anlagevermögen (Gegenstände,

die dem Geschäftsbetrieb auf Dauer dienen, beispielsweise Maschinen oder Betriebs-

und Geschäftsausstattung) zu beschaffen. Als Investitionen werden alle Zugänge des

Anlagevermögens ausgewiesen.

Investitionen

Investitionsquote =

x 100

Anlagevermögen

-524-